이자율 변화에 대한 채권 가격의 민감도를 측정하기 위한 듀레이션에 대해서 알아봅시다.

듀레이션이란?

듀레이션(duration)은 각기의 현금 유입을 만기수익률로 할인한 현재가치에 장래의 현금흐름이 발생하는 시점까지의 기간을 가중하여 구한 값으로, 현재가치 1원이 상환되는데 소요되는 평균 상환 기간

좀 더 쉽게 설명하자면 투자자금의 평균 회수기간을 말합니다.

예를 들어서 1년 후 10000원의 현금을 상환하는 채권이 있다고 하면 현재 가격이 9500원이라면 듀레이션은 (9500x1년)/9500으로 1년이 평균 회수기간으로 볼 수 있다.

순수 할인채의 경우에는 중도에 이자를 지급하지 않아서 현금흐름이 발생하지 않아서 듀레이션은 만기와 일치한다.

듀레이션은 채권 만기에 영향을 받는데 만기가 길어질수록 투자금의 회수 또한 길어진다. 채권 회수 기간은 액면이자율(표면이자율)과 시장 이자율에 의해 달라진다. 이자가 지급되면 그만큼 투자금의 회수 기간은 짧아진다. 역시 지급되는 이자가 높을수록 회수 기간 또한 짧아지게 된다.

듀레이션은 채권의 가격 변동성을 측정하는 가장 유효한 수단이라고 볼 수 있다.

채권의 일반적인 만기는 해당 채권이 얼마나 자주 이자를 지급하는지, 채권을 들고 있을 때 이자의 가치가 얼마나 되는지, 전혀 반영하고 있지 않지만, 듀레이션은 만기의 개념에 채권의 현금흐름까지 반영하기 때문에 만기 말고도 다른 특성들을 종합하여 채권끼리 비교하는 것이 가능하다는 점이 장점입니다.

듀레이션의 특징

다른 조건이 모두 일정하다는 전제하에 만기, 수익률, 표면금리, 이자 지급 빈도 등에 따라서 다음의 특징을 가진다.

- 채권의 만기가 길수록 듀레이션은 증가한다.

- 채권의 수익률이 높아질수록 듀레이션은 감소한다.

- 표면금리가 높아질수록 듀레이션은 감소한다.

- 이자 지급 빈도가 증가할수록 듀레이션은 감소한다.

쉽게 말해 채권의 만기가 길수록 원금 회수기간이 길어지고, 채권의 수익률이 높아질수록 원금 회수기간이 짧아지고, 표면금리가 높아질수록 원금 회수기간이 짧아지고, 이자 지급 빈도가 증가할수록 원금 회수기간이 짧아진다고 할 수 있다.

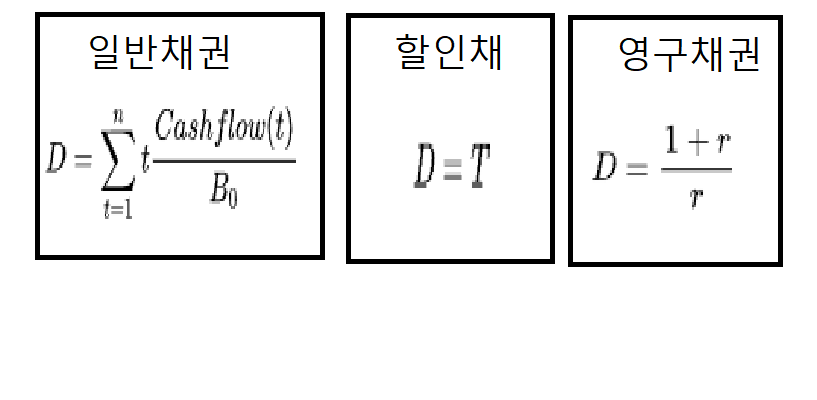

듀레이션 계산 공식

- t=현금흐름이 발생하는 시점

- Cashflow(t) = 현금흐름 발생 시점의 현재 가격

- Bº=채권의 현재 가격

- 할인채: 현금흐름이 만기시점에 한 번만 발생하기 때문에 듀레이션과 만기는 같다.

- 영구채권 : 만기가 없기 때문에 원금상환 없이 이자만 계속 지급되는 영구채권의 듀레이션은 D=1+r/t이다.

'금융지식' 카테고리의 다른 글

| 메타노믹스란 무엇인가? (0) | 2022.03.01 |

|---|---|

| 오퍼레이션 트위스트란? (0) | 2022.02.28 |

| 프로토콜 경제란 무엇인가? (0) | 2022.02.27 |

| 리플레이션이란? (0) | 2022.02.27 |

| 국제 수지란? (경상수지,자본수지) (0) | 2022.02.25 |

댓글